長期股權投資是企業通過投資獲得被投資單位股權,旨在實施控制、共同控制或施加重大影響,并通常持有超過一年的權益性投資。它不僅是一種重要的資產配置方式,更是企業實現戰略擴張、獲取協同效應和提升競爭力的關鍵手段。以下是對長期股權投資的核心知識點及其在投資管理中的應用進行的系統性匯總與解析。

一、 長期股權投資的初始確認與計量

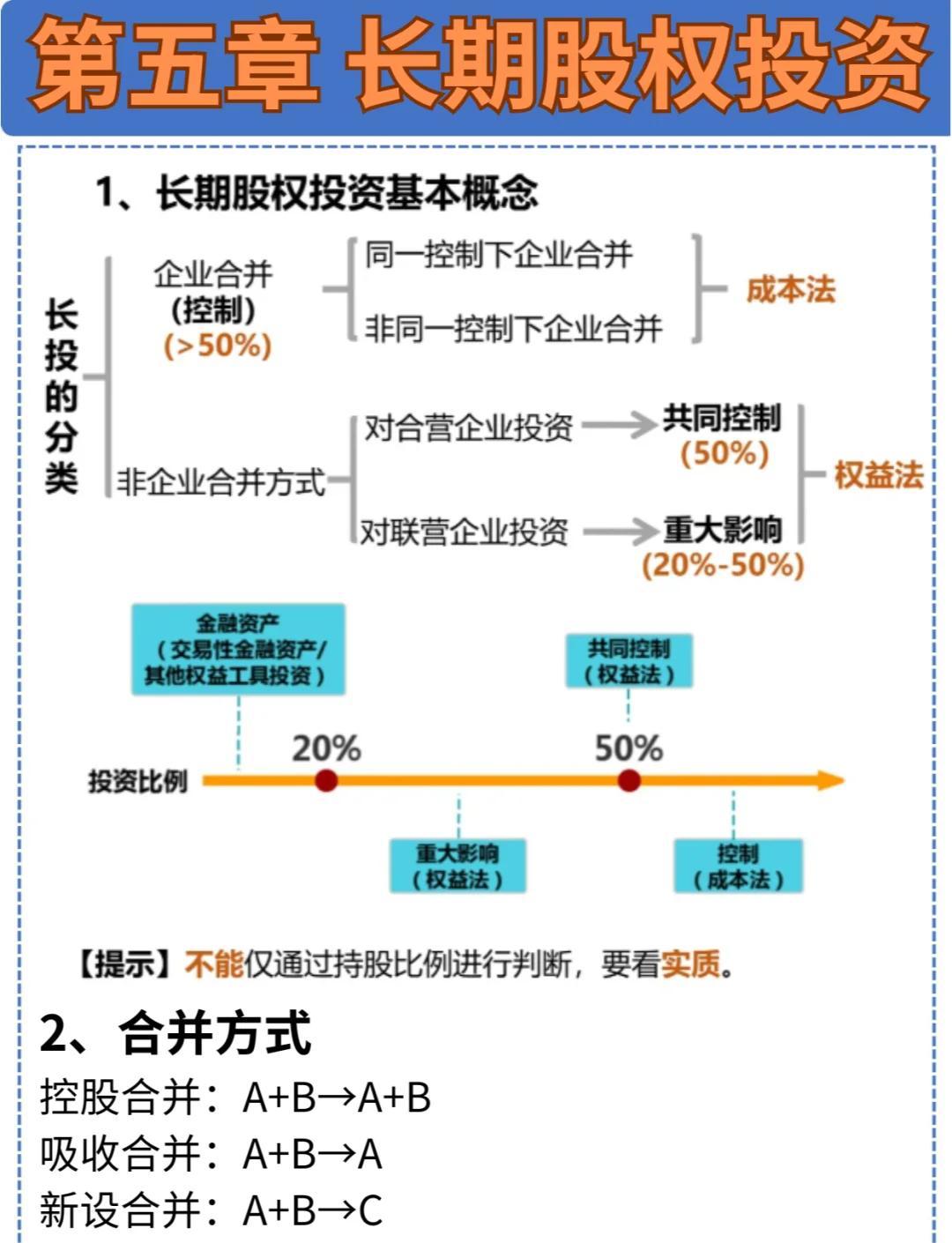

- 投資類型的劃分:

- 控制:通常指持有被投資單位50%以上表決權股份,形成子公司,采用成本法核算。

- 共同控制:指按合同約定與其他投資方共同決定被投資單位相關活動,形成合營企業,采用權益法核算。

- 重大影響:通常指持有被投資單位20%-50%表決權股份,或雖低于20%但能實質參與經營決策,形成聯營企業,采用權益法核算。

- 初始投資成本的確定:

- 企業合并形成(如取得子公司):初始成本為支付的現金、轉讓非現金資產、承擔債務或發行權益性證券的公允價值之和,以及與合并直接相關的費用。

- 非企業合并形成(如取得聯營/合營企業權益):初始成本為支付的現金、轉讓非現金資產或承擔債務的公允價值,以及相關稅費。

二、 后續計量:成本法與權益法的核心差異

- 成本法(適用于對子公司的投資):

- 核算原則:初始投資成本入賬后,除非追加或收回投資,否則賬面價值一般不調整。

- 投資收益確認:僅在被投資單位宣告發放現金股利或利潤時,按持股比例確認為當期投資收益。

- 減值處理:當投資存在減值跡象時,需進行減值測試并計提減值準備,減值一經計提,在持有期間通常不得轉回。

- 權益法(適用于對聯營/合營企業的投資):

- 核算原則:投資方的長期股權投資賬面價值,隨著被投資單位所有者權益的變動而相應調整。

- 核心調整:

- 損益調整:按持股比例確認被投資單位實現的凈損益(需以投資時被投資單位可辨認凈資產公允價值為基礎進行調整)。

- 其他綜合收益調整:按持股比例確認被投資單位其他綜合收益的變動。

- 其他權益變動調整:按持股比例確認被投資單位除凈損益、其他綜合收益和利潤分配以外的所有者權益變動。

- 現金股利的處理:被投資單位宣告發放現金股利時,視為投資的收回,相應減少長期股權投資的賬面價值。

三、 長期股權投資的轉換與處置

- 轉換:因增持或減持導致投資類型發生變化(如從重大影響變為控制,或反之),需要轉換核算方法(如權益法轉成本法,或成本法轉權益法)。轉換時,需遵循會計準則對追溯調整或公允價值計量的特定要求,確保會計信息的可比性和準確性。

- 處置:處置長期股權投資時,其賬面價值與實際取得價款之間的差額,應計入當期損益(投資收益)。采用權益法核算的,原計入其他綜合收益、資本公積的金額需在處置時結轉至當期損益。

四、 投資管理視角下的關鍵考量

有效的長期股權投資管理,遠不止于會計核算,更在于戰略與風險的平衡。

- 戰略匹配與協同效應評估:投資前,需深入分析投資是否符合公司整體戰略,能否帶來市場、技術、供應鏈或管理上的協同效應,這是決定投資長期價值的根本。

- 盡職調查與估值:對被投資單位的財務狀況、經營成果、現金流量、行業前景、管理層能力等進行全面盡職調查。運用多種估值模型(如現金流量折現法、可比公司法等)合理評估其公允價值,為投資決策和初始計量提供依據。

- 投后管理與價值創造:投資完成后,應根據持股比例和影響力,通過派駐董事、參與重大決策、提供資源支持等方式,積極參與被投資單位的治理與運營,監控其業績表現,共同創造和提升價值。

- 風險管理與內部控制:

- 減值風險監控:定期評估被投資單位的經營環境和財務狀況,及時識別減值跡象。

- 信息披露:確保對長期股權投資的會計處理、重大變動及風險敞口進行充分、準確的信息披露。

- 內部流程控制:建立從投資決策、執行、計量到處置的全流程內部控制制度,防范操作風險與道德風險。

- 績效評價:建立科學的投資后評價體系,不僅關注財務回報(如投資收益率、IRR),也要衡量戰略目標的達成度、協同效應的實現情況等非財務指標,以全面評估投資成效。

###

長期股權投資是企業資產負債表上的重要資產,其會計處理復雜且與企業管理深度融合。財務人員必須精準掌握成本法與權益法的核算要點,而管理者則需從戰略、估值、投后整合與風控等多維度進行全生命周期管理。唯有將專業的會計知識融入科學的投資管理實踐,才能確保長期股權投資真正成為企業持續成長的引擎,而非財務包袱或風險源。